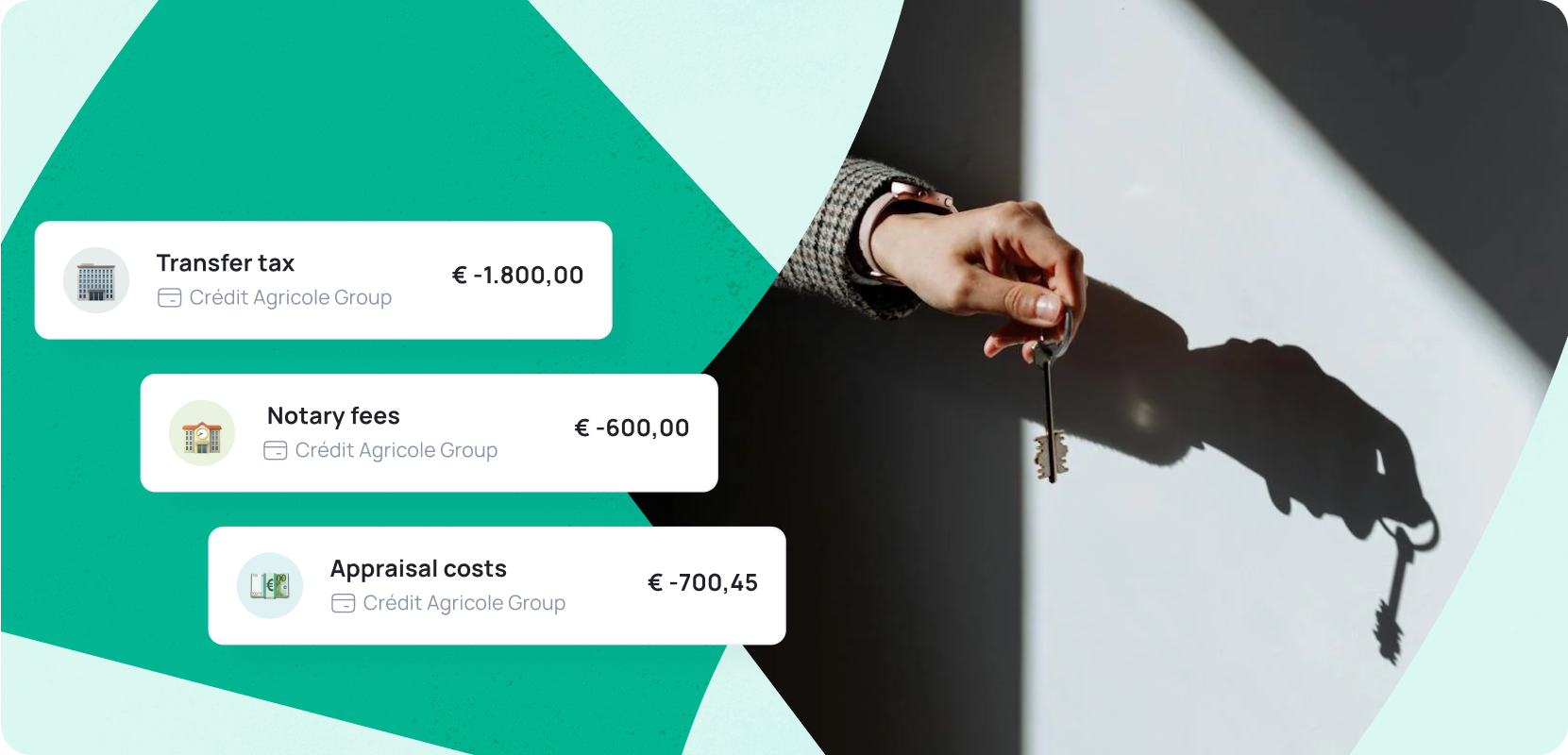

1. Overdrachtsbelasting

Een van de grootste extra kosten bij het kopen van een huis is de overdrachtsbelasting. Dit is de belasting die je betaalt over de aankoopprijs van de woning en maakt vaak het grootste deel uit van de kosten koper. In Nederland bedraagt de overdrachtsbelasting 2% van de aankoopprijs.

Gratis tip: Ben je onder de 35 jaar en koop je voor het eerst een huis, dan hoef je geen overdrachtsbelasting te betalen. In 2025 geldt deze vrijstelling tot aankoopbedrag van € 525.000. Dat kan dus een flinke besparing zijn. Controleer de actuele voorwaarden bij de Belastingdienst of je notaris.

2. Notariskosten

Een ander noodzakelijk onderdeel van de kosten koper zijn de notariskosten. De notaris stelt de leveringsakte (de overdracht van de woning) en de hypotheekakte op en zorgt voor de inschrijving bij het Kadaster. Deze extra kosten variëren per notaris (en zijn meestal niet afhankelijk van de aankoopprijs van de woning).

- Indicatie kosten leveringsakte: € 600 - € 900

- Indicatie kosten hypotheekakte: € 600 - € 900

Gratis tip: Het loont om notarissen te vergelijken aangezien de tarieven behoorlijk kunnen verschillen.

3. Taxatiekosten

Een taxatierapport is vaak verplicht bij het aanvragen van een hypotheek. Een taxateur bepaalt dan de marktwaarde van de woning. Op basis daarvan berekent de bank hoeveel je daadwerkelijk kan lenen. De taxatiekosten zijn niet altijd even duur en kunnen variëren door het type woning, de woningwaarde, de locatie en uiteraard de taxateur zelf (vergelijken kan dus lonen).

- Gemiddelde kosten: € 550 - € 1.000

4. Hypotheekadvies- en bemiddelingskosten

Bij het afsluiten van een hypotheek krijg je te maken met hypotheekadvies- en bemiddelingskosten. Ook deze extra kosten zijn onderdeel van de kosten koper. Een hypotheekadviseur helpt je bij het vinden van de juiste hypotheek en begeleid je gedurende het proces.

- Gemiddelde kosten: € 1.500 - € 3.000

Gratis tip: Vergelijk verschillende adviseurs en banken door te vragen naar hun tarieven en dienstverlening. Dit kan je helpen om de kosten als koper te verminderen.

5. Kosten Nationale Hypotheek Garantie (NHG)

De Nationale Hypotheek Garantie (NHG) is een eenmalige premie, maar bovendien een onderdeel van de kosten koper. De NHG biedt een vangnet als je je hypotheek niet meer kan betalen door bijvoorbeeld werkloosheid of scheiding. In 2025 bedraagt de premie 0,4% van het hypotheekbedrag. De Nationale Hypotheek Garantie-grens ligt in 2025 op € 450.000.

Gratis tip: De NHG-grens wordt jaarlijks vastgesteld. Informeer bij je hypotheekadviseur naar de actuele grens en voorwaarden om te zien of je er in aanmerking komt.

Voorbeelden::

- Flat (hypotheek € 220.000): 0,6% van € 220.000 = € 1.320

- Gezinswoning (hypotheek € 400.000): 0,6% van € 400.000 = € 2.400

- Villa: Niet mogelijk, woning boven NHG-grens.

6. Bouwkundige keuring 🛠️

Een bouwkundige keuring is een inspectie van de technische staat van de woning en kan je inzicht geven in de gebreken ervan. Hoewel deze keuring niet verplicht is, wordt hij sterk aangeraden, vooral bij oudere woningen. Door een bouwkundige keuring te laten uitvoeren, voorkom je onverwachte (hoge) kosten na de aankoop. Deze investering kan je dus op de lange termijn geld besparen.

- Gemiddelde kosten: € 350 - € 600

7. Makelaarskosten

Als je een aankoopmakelaar inschakelt, betaal je hiervoor makelaarskosten. Een aankoopmakelaar kan je helpen bij het zoeken naar een geschikte woning, het doen van een bod en het voeren van onderhandelingen. Gemiddeld rekenen makelaars voor volledige aankoopbegeleiding 1% - 2% van de aankoopprijs.

Voorbeelden (1,5% courtage):

- Flat (€ 220.000): 1,5% van € 220.000 = € 3.300

- Gezinswoning (€ 400.000): 1,5% van € 400.000 = € 6.000

- Villa (€ 900.000): 1,5% van € 900.000 = € 13.500

8. Bankgarantie

Bij het kopen van een huis wordt vaak een waarborgsom van 10% van de aankoopprijs gevraagd. Als je dit bedrag niet direct beschikbaar hebt, kun je een bankgarantie regelen. Dit kost ongeveer 1% van het garantiebedrag.

Voorbeelden:

- Flat (10% van € 220.000 = € 22.000): 1% = € 220

- Gezinswoning (10% van € 400.000 = € 40.000): 1% = € 400

- Villa (10% van € 900.000 = € 90.000): 1% = € 900

Overige kosten

Naast de eerder genoemde kosten zijn er nog andere extra kosten waarmee je rekening moet houden bij het kopen van een huis. Denk aan kosten voor de verhuizing, eventuele verbouwingen en uitgaven voor de inrichting (zoals nieuwe meubels en stoffering). Daarnaast moet je vaak meerdere nieuwe verzekeringen afsluiten, zoals een opstalverzekering en overlijdensrisicoverzekering.

Totale bijkomende kosten 💰

Om een idee te krijgen van de totale kosten koper kan je over het algemeen 5% à 6% van de aankoopprijs aanhouden.

Voorbeelden:

- Flat (aankoopprijs € 220.000): 5% - 6% = € 11.000 - € 13.200

- Gezinswoning (aankoopprijs € 400.000): 5% - 6% = € 20.000 - € 24.000

- Villa (aankoopprijs € 900.000): 5% - 6% = € 45.000 - € 54.000

Grassfeld: krijg inzicht in uitgaven met gratis app

Ben je van plan om een huis te kopen en wil je onder meer inzicht in de extra kosten die je maakt? Grassfeld helpt je daarbij. In de gratis app worden jouw uitgaven automatisch gecategoriseerd, waardoor je precies kan zien waar je geld aan uitgeeft. Daarnaast is het mogelijk om in de app spaardoelen te stellen en te budgetteren. Zo houd je met Grassfeld altijd grip op je financiën. Download de app nu in jouw appstore!